Чистая кредитная история

Чистая кредитная история

За последние 10 лет кредиты на потребительские нужды стали доступными для людей с различным уровнем доходов. Однако в последнее время наметилась четкая тенденция, которая получила название «подсадки на кредитную иглу». Напоминаем, что именно аналогичный тренд даже в такой благополучной стране, как Соединенные Штаты Америки, послужил основной причиной начавшегося в 2008-м году мирового экономического кризиса. Привычка «жизни взаймы» среди россиян привела к тому, что процент невозвратов по кредитным ставкам с каждым годом увеличивается.

При этом необходимо учитывать, что банковские риски в подобных случаях не столь значительны, поскольку они закладываются в схемы работы финансовых структур заранее. Для многих подобных организаций становится даже выгодным, чтобы потребитель их услуг вольно или невольно нарушал условия заключенных договоренностей. В большинстве случаев банк не только получает все свои средства сполна, но и приобретает заметные «дивиденды» за счет начисления пеней. К этому следует добавить деятельность многочисленных коллекторских агентств, чтобы понять, что чистая кредитная история зависит только от вас.

Учет и контроль за своевременными выплатами

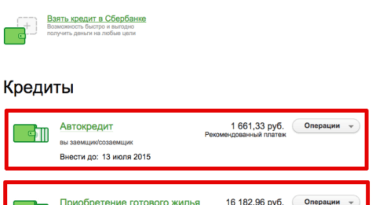

Довольно часто, набрав кучу мелких кредитов (к примеру, на бытовую технику), мы забываем своевременно выплатить положенные суммы. Согласно последним статистически данным, средняя российская семья имеет 3-4 годовых кредита. Среди только начинающих совместную жизнь количество заимствований у банков и торговых организаций может варьироваться от 5 до 10. В этих условиях необходимо осуществлять четкий контроль за своевременными выплатами по всем займам. Для этого можно обойтись и без бумажных носителей, ведь практически все мы сегодня обладаем компьютерной техникой. Существует несколько специальных программ, которые могут позволить вам правильно распределять собственные средства и не опаздывать с выплатами по кредиту. В случае приближения даты выплаты специальное программное обеспечение заранее предупреждает вас, что необходимо погасить ту или иную задолженность. Действуя подобным образом, вы можете существенно сократить риски испортить свою кредитную историю.

Однако самостоятельных действий иногда бывает недостаточно. Вспомним, хотя бы, нашумевшую весной этого года историю о погашении штрафов ГИБДД отечественными автомобилистами. Несмотря на своевременные перечисления, часть из них так и не попала в базы ГИБДД, что привело к повторным платежам, а некоторым по этой причине даже задержали вылет на отдых за границу.

В основном так происходит, если оплата (в том числе и по кредитам) производится через терминалы или через малоизвестные в России банки. Но, по большому счету, это не ваша проблема – достаточно иметь под рукой всю необходимую документацию о том, что вы действительно произвели своевременные выплаты. За случаи задержки переводов в соответствующие инстанции в дальнейшем несут ответственность банки или владельцы терминалов. Для суда будет достаточно простых документов отчетности – чеков, квитанций, выписок и т.д. По этой причине рекомендуется по каждому из кредитов иметь под рукой собственную «кредитную историю». В ней вы должны четко фиксировать, когда, где и каким способом была произведена очередная выплата с подшивкой документов отчетности, подтверждающих произведение выплат. Только в этом случае вы можете быстро и легко отстоять свое честное имя и избавиться от возможных проблем.

/rating_on.png "Звёзд: 1")